10 november 2020

Wie profiteert van het groeiend vermogen in Nederland? (2)

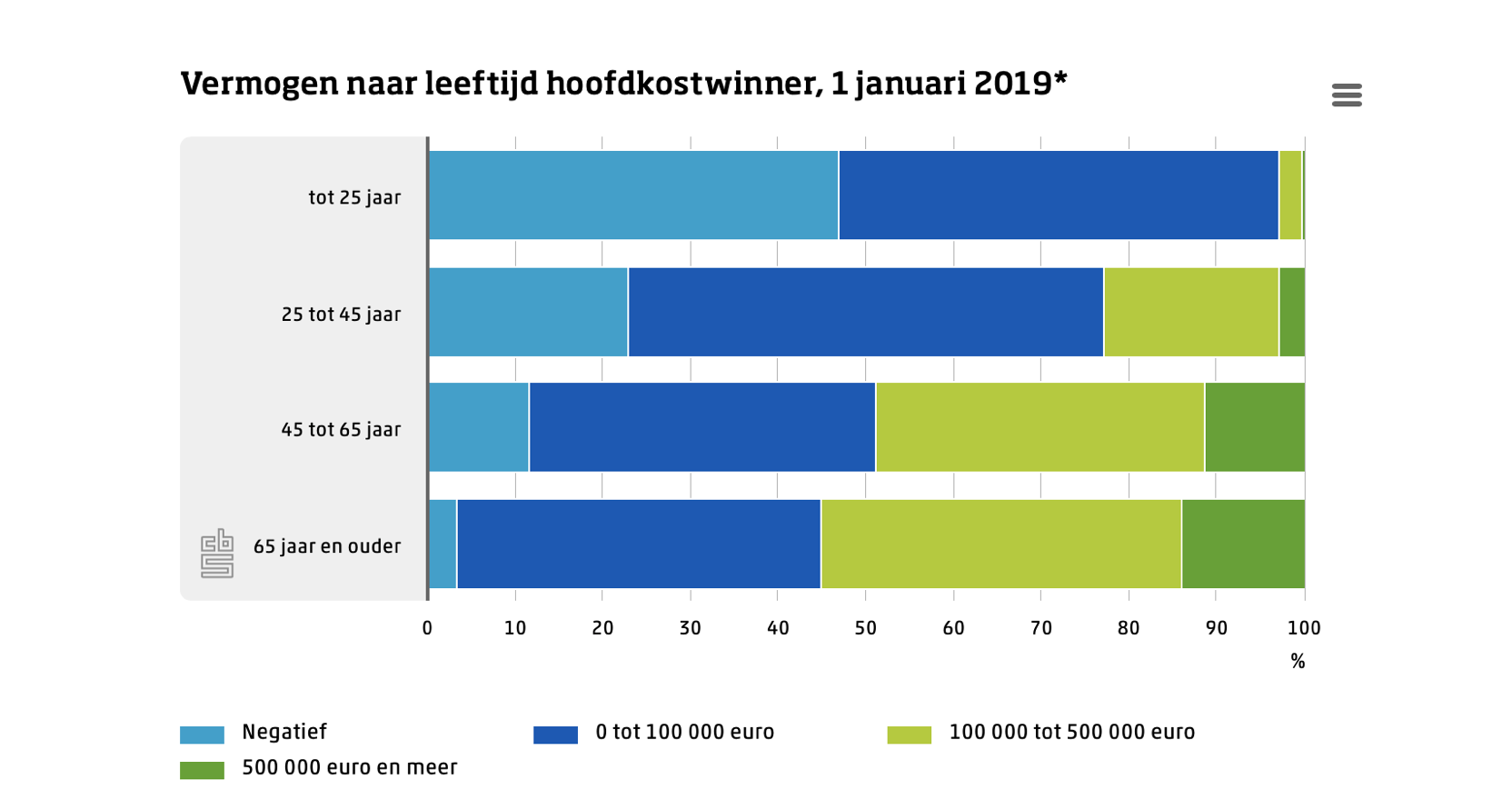

Deel 2: De ouderen Het CBS publiceerde deze maand het nieuws dat het doorsnee vermogen van het Nederlandse huishouden dit jaar opnieuw is toegenomen. Dat gebeurde met een stijging van maar liefst 12.000 Euro. Goed nieuws voor de burger zou je zeggen, maar voor welke burger precies? Als het doorsnee vermogen ziet het CBS de mediaan. Dat betekent dus dat de helft van de huishoudens meer en de helft van de huishoudens er minder dan 12.000 op vooruitgaat. De meeste huishoudens gaan er dus op vooruit. Welke huishoudens zijn dat en wie blijft er achter? Vorige week zagen we dat het groeiende vermogen vooral terecht komt bij mensen die een woning bezitten. Een tweede nuancering die opvalt aan de onderliggende cijfers van het CBS is de verdeling van het vermogen onder verschillende generaties. Mensen boven de 65 bezitten, ondanks dat pensioenen niet zijn meegerekend, veel meer vermogen en veel minder vaak negatief vermogen. In de leeftijdsgroep 25-45 jaar heeft daarentegen 1 op de 4 negatief vermogen doordat hun schulden hoger zijn dan hun vermogen. Onder de 25 jaar geldt dit voor bijna de helft van de mensen.

Het is te verklaren dat ouderen meer vermogen bezitten. Zij hebben immers meer tijd gehad om te sparen en om hun (hypotheek)schulden af te betalen. Zolang de omstandigheden voor elke generatie gelijk blijven zou je kunnen verwachten dat de jongere generaties hun inhaalslag wel zullen maken. Het probleem is echter dat die omstandigheden de laatste jaren in rap tempo veranderen.

De leeftijd waarop starters hun eerste huis kopen en zo beginnen met vermogensopbouw, stijgt al jaren. De krapte op de woningmarkt en de verdrukking door beleggers geven starters weinig ruimte geeft en drijven de prijzen op. Bovendien is het voor starters na de financiele crisis van 10 jaar geleden veel moeilijker geworden om geld te lenen voor die eerste woning. Zij moeten meer spaargeld meenemen en mogen minder schulden hebben waardoor het duurt langer voor ze in staat zijn een woning te kopen.

Om dit uiteindelijk alsnog voor elkaar te krijgen zadelen zij zichzelf vaak met woonlasten op die hoger zijn dat het Nibud wenselijk acht. Ook dat staat verdere vermogensopbouw in de weg. Waar oudere generaties rond hun dertigste zo’n 30% van hun inkomen kwijtraken aan hun woonlasten, is dit voor huidige dertigers soms wel 50% of meer. Het Nibud waarschuwt al langere tijd voor deze buitenproportionele lasten.

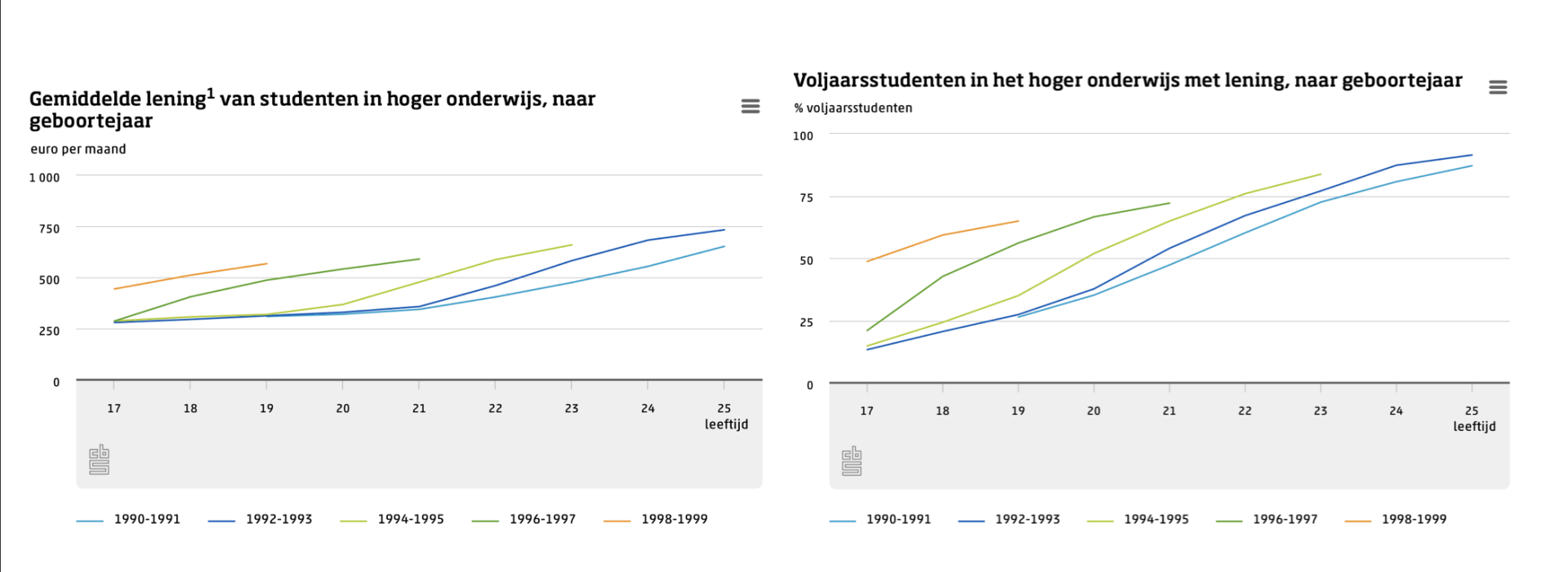

Nog een stapje terug zien we dat flexcontracten en studieschulden de jongere generatie ook niet helpen. Met het omvormen van de studiebeurs tot een lening neemt het negatieve vermogen dat jongvolwassenen meedragen alleen maar toe. Niet alleen is het percentage studenten dat geld leent groter als zij later geboren zijn, ook het bedrag dat zij lenen is groter. Vergeleken met de generatie studenten geboren in 1993-1994 hebben studenten uit 1998-1999 drie keer zo vaak een lening aan het begin van hun studie (20% vs. 60%). Bovendien leent die generatie gemiddeld € 212 per maand meer dan de generatie 1993-1994 in hetzelfde levensjaar.

Dit staat de jongste generatie later ook weer in de weg bij het kopen van een eigen huis. Het gevolg is dat zij langer in een huurwoning moeten blijven wonen waarvan de prijzen blijven stijgen. Zo groeit het vermogen tussen generaties verder uit elkaar. Op basis van deze ontwikkelingen is het te verwachten dat de verschillen de komende jaren alleen maar groter worden.

Voor de jongere generaties geldt dat zij een relatief groot deel van hun inkomen kwijt zijn aan woonlasten. In Nederland is er wet- en regelgeving om zo goed mogelijk te waarborgen dat iedereen in de samenleving zich een betaalbare plek om te wonen zou moeten kunnen veroorloven. Deze wetgeving voorkomt dat marktwerking ervoor zorgt dat mensen niet meer in hun basisbehoefte van wonen kunnen voorzien of worden gedwongen daar een onwenselijk groot deel van hun inkomen aan te moeten besteden.

Juist gezien de divergerende ontwikkelingen is het belangrijk de bestaande regels en wetgeving om huurprijzen te beschermen te respecteren, in stand te houden en te versterken. Verdere erosie van het huurrecht, zij het door afbreuk van de politiek, door winstbejag van verhuurders of door onverschilligheid van huurders, draagt bij aan het vergroten van de ongelijkheid in de samenleving.

Voor de jongere generaties geldt dat zij een relatief groot deel van hun inkomen kwijt zijn aan woonlasten. In Nederland is er wet- en regelgeving om zo goed mogelijk te waarborgen dat iedereen in de samenleving zich een betaalbare plek om te wonen zou moeten kunnen veroorloven. Deze wetgeving voorkomt dat marktwerking ervoor zorgt dat mensen niet meer in hun basisbehoefte van wonen kunnen voorzien of worden gedwongen daar een onwenselijk groot deel van hun inkomen aan te moeten besteden.

Juist gezien de divergerende ontwikkelingen is het belangrijk de bestaande regels en wetgeving om huurprijzen te beschermen te respecteren, in stand te houden en te versterken. Verdere erosie van het huurrecht, zij het door afbreuk van de politiek, door winstbejag van verhuurders of door onverschilligheid van huurders, draagt bij aan het vergroten van de ongelijkheid in de samenleving.

Controleer of jouw huurverhoging klopt. Lees wat de nieuwe regels zijn en laat je huurprijs en verhoging checken door Huurdokters.

Wat mag een verhuurder doorberekenen als servicekosten? Lees de belangrijkste wettelijke regels over levering van zaken en diensten bij woonruimtehuur.

Huurverhoging Bevroren in 2025 en 2026: Goed Nieuws voor Huurders in Sociale Huurwoningen